Как компании быстрее получить кредит в банке

При подаче заявки на кредит в любой из банков юридическое лицо сразу получает объемный перечень документов, без предоставления которых банк не будет начинать рассмотрение полученной заявки. Поэтому, для сокращения временного интервала между подачей заявки и получением кредита, стоит подготовить основной пакет документов заранее. Что необходимо предусмотреть, чтобы заявка была быстрее одобрена кредитной организацией, рассказала в своей колонке Дарья Малых, финансовый эксперт.

У каждого банка свои требования к документам, но все же их можно разделить на три блока:

— Учредительные документы.

— Документы с описанием бизнеса, стратегией развития, отраслевыми особенностями.

— Бухгалтерская, налоговая, финансовая отчетность

Пройдемся по каждому из блоков.

1. Учредительные документы

Это самый простой и понятный блок, так как требуемые документы однотипны:

— Свидетельства о регистрации (ОГРН), о постановке на учет в ФНС (ИНН);

— Решение о создании общества, протокол собрания учредителей, устав;

— Состав акционеров общества, их паспортные данные;

— Приказы о назначении генерального директора, главного бухгалтера, их паспортные данные;

— Лицензии и разрешения на ведение деятельности.

По этим документам банк проверяет кредитную историю потенциального заёмщика и всех основных лиц компании, наличие судебных, налоговых претензий, исков, наличие взаимозависимых, аффилированных лиц, связанных сторон.

2. Документы с описанием бизнеса, стратегией развития, отраслевыми особенностями

Заполнение анкеты по форме банка — один из обязательных пунктов перечня документов. Анкета, на первый взгляд, содержит полную информацию о компании, ее акционерах, руководящему составу, бизнесе в целом, отрасли, рынке, основных сделках и контрагентах.

Однако после получения анкеты у кредитного инспектора банка часто возникает огромное количество дополнительных вопросов. Чем их больше, тем дольше длится рассмотрение кредитной заявки.

Очень важно рассказать банку о своей компании максимально развернуто, понятным языком и, самое главное, наглядно. Лучшее решение — сформировать и регулярно обновлять презентацию компании, которую вместе с кредитной заявкой передавать в банк.

Презентация — это лицо компании, визитная карточка. Она должна быть прежде всего содержательной.

Обязательно в презентации компании должны быть представлены:

— Краткая информация о компании. В этом разделе содержится информация о модели бизнеса компании (вид деятельности, направление детальности, основные заказчики, география, менеджмент компании, сотрудники), актуальным ключевым финансовые показателям (выручка, кредитный портфель, ОС и НМА), этапам развития (основные исторические факты по периодам), достижениям (награды, патенты, рейтинг), перспективам, стратегии компании по периодам.

Приложением к данному блоку могут быть данные о составе акционеров с указанием сведений о принадлежности долей, организационная структура компании, более подробное описание принадлежащих компании дорогостоящих основных средств (недвижимость, специализированное оборудование, автомобили).

— Финансовые показатели. Эти данные должны быть представлены наглядно, графически. В этом блоке раскрывается информация по продажам, выручке (суммарно, количественно, с аналитикой по периодам, территориям, проектам); продуктовому портфелю, поставщикам, заказчикам. При чем эта информация должна быть сформирована не только по фактическим, но и по плановым данным. Если компания не знает, к каким показателям она планирует прийти в перспективе ближайших трех-пяти лет, то это однозначный минус в глазах кредитного инспектора.

Имеет смысл приложить сюда бухгалтерскую отчетность за пять предыдущих отчетных периодов и финансовую модель.

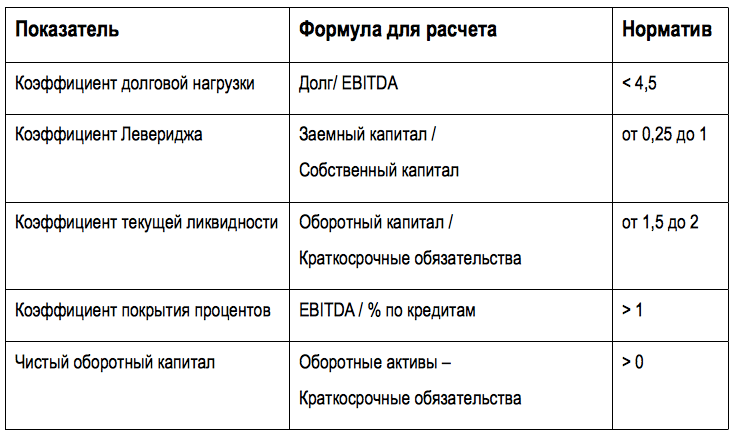

Рассматривая бухгалтерскую отчетность и данные финансовой модели, банк обязательно проверит соответствие данных нормативам финансовых показателей. До отправки в банк стоит проверить данные самостоятельно.

При формировании финансовой модели также важно не допускать:

— возникновения чистого убытка за любые 4 отчетных календарных квартала нарастающим итогом;

— снижения ежемесячных оборотов по расчетным счетам по сравнению с аналогичным периодом прошлого года;

— снижения выручки по сравнению с аналогичным периодом прошлого года;

— снижения уровня собственного оборотного капитала на каждую отчетную дату;

— превышения сроков оборачиваемости запасов в отчетном календарном квартале по сравнению с аналогичным периодом прошлого года.

— Описание рынка. Информация об отраслевом рынке, потребителях, возможностях, которые компания сможет реализовать на данном рынке с указанием плюсов и минусов компании.

— Часто задаваемые вопросы. Для формирования этой части презентации проанализируйте, какие вопросы задают контрагенты, новые сотрудники, на что хотелось бы обратить внимание кредитного инспектора при рассмотрении предоставленной документации. Формируя вопросы и ответы на них, максимально раскройте все особенности деятельности компании, как в инструкции пользователя к сложному устройству.

Хотя этот блок состоит в запросах банков из минимума пунктов, но по факту является основным при знакомстве кредитного инспектора с компанией.

3. Бухгалтерская, налоговая, финансовая отчетность

При подаче кредитной заявки в банк компания должна быть готова к тому, что банк запросит не только саму отчетность, но и расшифровки содержащейся в ней информации.

Для подтверждения отчетных данных потребуется передать банку не только оборотно-сальдовые ведомости из учетной системы с максимальной расшифровкой по аналитикам, но и контрактную базу, расшифровку дебиторской/кредиторской задолженности по срокам возникновения и погашения, копии договоров с поставщиками/заказчиками, копии кредитных договоров.

Формируя контрактную базу, обращайте внимание на то, что сумма планируемых платежей по заключенным контрактам на любой момент времени должна в 1,5 раза превышать общую сумму кредитного портфеля компании.

Компании также имеет смысл подготовить оригиналы справок из со сроком выдачи не ранее, чем за 30 календарных дней до момента передачи документов в банк:

— из налогового органа выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ);

— из налогового органа о наличии/отсутствии задолженности перед бюджетом;

— о наличии/отсутствии задолженности перед внебюджетными фондами;

— из налогового органа об открытых расчетных счетах;

— из обслуживающих банков о наличии/отсутствии картотеки №2 и о ее составе;

— из обслуживающих банков о наличии (величине)/отсутствии ссудной задолженности, за последние 12 месяцев;

— из обслуживающих банков об оборотах за последние 6 месяцев (с разбивкой по месяцам) по расчетным и валютным счетам.

В зависимости от документа его получение может занимать до двух недель, поэтому компании лучше позаботится о получении справок заранее.

С этим блоком на первый взгляд не должно быть много вопросов. Но следует помнить, что, чем меньше порядка и структуры в передаваемых в банк документах, тем меньше желания у кредитного инспектора анализировать поданную информацию и кредитная заявка всегда будет откладываться им «на потом».

Резюмирую. Чтобы процесс получения кредита прошел быстро и с минимальным напряжением сил, стоит начать готовиться к нему заранее.

[simlink]Можно ли отказаться от страховки для кредитаКредит по неосторожности: как не задолжать без долга[/simlink]

90794

90794 Чтобы определиться с выбором онлайн-кассы, нужно понимать, какие виды представлены сегодня на рынке, и на какие важные параметры, учитывающие особенн...

21469

21469 Продюсер онлайн-курсов - относительная новая профессия, официально пока не признанная, но вызывающая интерес. В рекламе обучающих курсов нам обещают...

14789

14789 9 июля ЦБ РФ на встрече с профучастниками рынка обсуждал дальнейшее регулирование доступа на финансовые рынки для физлиц. Суть изменений, которые пре...

11175

11175 «Открой онлайн-школу за 2 недели!», «Как открыть онлайн-школу с нуля и за один день» — такие заявления мы все не раз встречали в рекламе. Стоить ли и...

Умная подписка

на новые материалы

Умная подписка

на новые материалы