ООО или ИП: кто зарабатывает больше

В прошлой колонке наш постоянный эксперт, к.э.н., Александр Пятинский, сравнил две организационно-правовые формы — ИП и ООО — на этапе выбора при открытии компании. Чтобы подкрепить полученные выводы, он решил взглянуть еще и на финансовую составляющую вопроса.

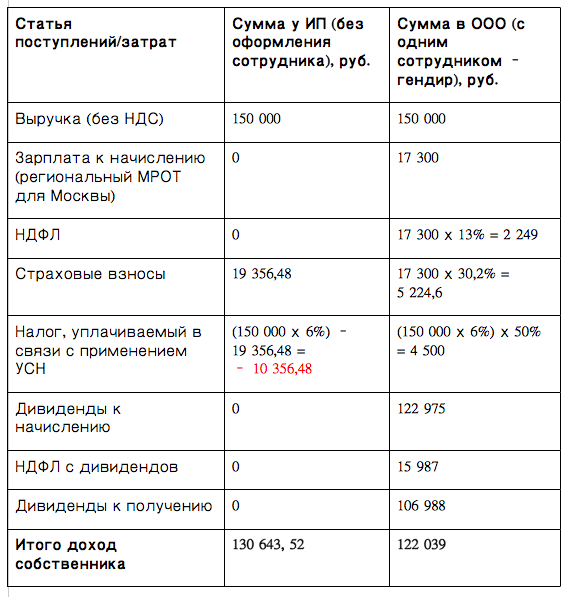

Если сомнения между выбором ООО и ИП развеять не удалось, то предлагаю взглянуть на цифры конкретных кейсов. Возьмем одинаковые исходные данные и сравним полученные результаты. Итак, кейс №1, когда выручку в 150 тыс. руб. за один месяц получают ООО и ИП, оба использующие налоговый режим шестипроцентной упрощенки. Предположим, что выплат в другие месяцы не было и не предполагается. Остальные расходы брать в расчет не будем.

Кейс №1

Как видно из полученных результатов, ИП при небольших оборотах может полностью уменьшить сумму упрощенного налога на уплаченные страховые взносы. В ООО эту сумму можно уменьшить не более, чем на 50%. Из тех расходов, которые еще ожидают ИП и ООО, но не отмеченные в кейсе – это комиссия банка (как за перевод, так и за ведение счета).

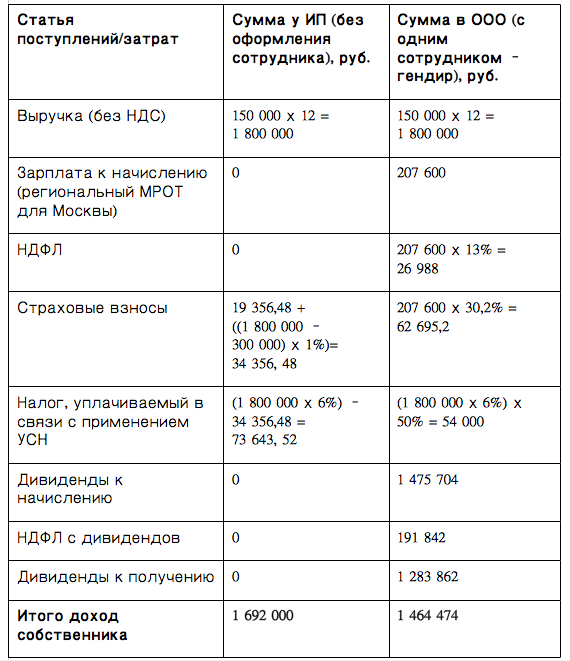

По полученным данным первого кейса зададим условия для второго. Итак, кейс №2. Условия — те же, период для изучения — с 1 января по 31 декабря.

Кейс №2

В масштабах времени разрыв в пользу ИП начинает расти в геометрической прогрессии и показывать очевидную экономию средств собственника. Несмотря на то, что визуально создается ощущение, что предприниматель уплачивает больше «упрощенного» налога, чем ООО, конечная выгода остается на стороне ИП.

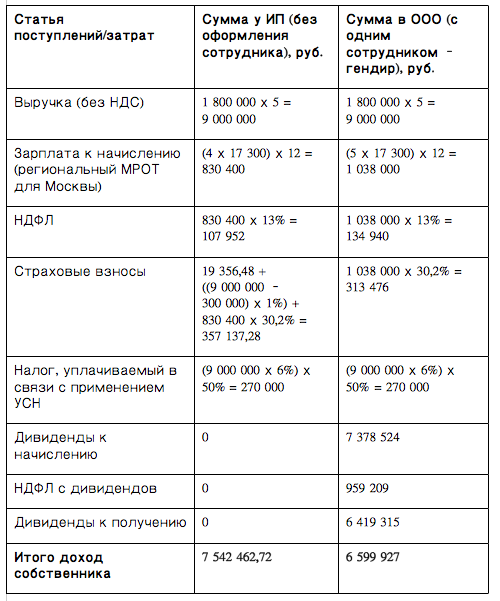

И, наконец, рассмотрим, третий кейс, когда и у ИП, и в ООО есть наемные работники. Их число увеличим до пяти человек с одинаковыми окладами. В реальности одинаковые оклады всем сотрудникам устанавливать нельзя, но в данном кейсе мы это используем для упрощения примера. Выручку тоже увеличим в пять раз. Не зря же мы оформляем официально и платим заработную плату пяти сотрудникам.

Итого, у ИП работает четыре сотрудника и сам предприниматель. В ООО – всего пять сотрудников, вместе с генеральным директором, который является учредителем. Изучаем годовой период (с января по конец декабря).

Кейс №3

Ключевой вывод очевиден — рост персонала, большая выручка и больший временной период показывают очевидные экономические преимущества ИП.

Несколько комментариев к третьему кейсу:

— вряд ли вы найдете сотрудников, которые будут работать за МРОТ;

— не забывайте о постоянных расходах: аренда, интернет, телефон и т.д., которые для упрощения расчетов не были рассмотрены. Ясно, что данные затраты будут уменьшать конечный доход собственника одинаково для каждого рассмотренного случая;

— найти компанию, которая стабильно бы приносила ежемесячно выручку, да еще и в фиксированном размере на практике никогда не представится возможным.

И последнее, добиться результатов можно не готовыми решениями, а только используя способы этих решений…

90492

90492 Чтобы определиться с выбором онлайн-кассы, нужно понимать, какие виды представлены сегодня на рынке, и на какие важные параметры, учитывающие особенн...

21228

21228 Продюсер онлайн-курсов - относительная новая профессия, официально пока не признанная, но вызывающая интерес. В рекламе обучающих курсов нам обещают...

14594

14594 9 июля ЦБ РФ на встрече с профучастниками рынка обсуждал дальнейшее регулирование доступа на финансовые рынки для физлиц. Суть изменений, которые пре...

10976

10976 «Открой онлайн-школу за 2 недели!», «Как открыть онлайн-школу с нуля и за один день» — такие заявления мы все не раз встречали в рекламе. Стоить ли и...

Умная подписка

на новые материалы

Умная подписка

на новые материалы