Ставки по микрозаймам достигли дна

Банк России опубликовал предельные и средние значения ставок по микрозаймам на 4 квартал 2016 года. Вопреки прогнозам микрофинансистов, ставки сохранились на прежнем уровне.

Снижения не будет

Регулятор устанавливает размер предельных ставок по микрозаймах ежеквартально. Ее размер напрямую от самих МФО: Банк России высчитывает среднерыночное значение по всем действующим тарифам микрофинансистов и увеличивает результат на треть. Данная мера защищает потребителя от аппетитов микрофинансистов: МФО не могут устанавливать ставки выше значения, рассчитанного ЦБ РФ.

МФО не могут устанавливать ставки выше значения, рассчитанного ЦБ РФ.

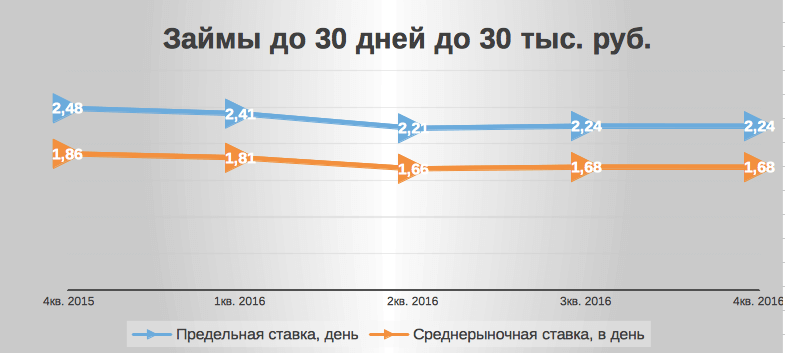

Впервые данная норма была применена в 4 квартале 2014 года. Значение предельной ставки по самому распространенному займу до 30 тыс. руб. на срок до 30 дней составило 2,5% в день. За первые три квартала 2015 года она снизилась до 2,35% в день. В 4 квартале 2015 года она взлетела до почти изначального уровня в 2,48% в день. Аналитики объясняли этот рост стремлением МФО заработать на высоком предновогоднем спросе. В начале 2016 года вновь пошло снижение: до 2,41% в день в первом и до 2,21% в день во втором кварталах. К третьему кварталу ставка поползла вверх — до 2,24% в день. Согласно опубликованному Банком России значению, ставка в октябре—декабре 2016 года сохранилась на своем прежнем уровне: 2,2399% в день.

Дальнейших предпосылок для снижения нет: жесткие законодательные ограничения серьезно повлияли на доходность микрофинансового бизнеса. Так, установлено максимальное количество займов на одного заемщика, ограничены штрафные санкции четырехкратным размером первоначальной суммы займа. Более того, с марта 2017 года микрофинансовые компании с капиталом менее 70 млн руб. не смогут привлекать инвестиции от частных лиц, что скажется на возможностях фондирования и дальнейшего развития.

В условиях конкуренции

Впрочем, на микрофинансовом рынке сейчас редко встречаются организации, которые накручивают ставку до предельных значений. По займам до 30 тыс. руб. на срок до 30 дней ее среднерыночное значение составляет всего 1,68% в день.

На сегодня в реестре МФО находятся 3398 организаций, и, несмотря на кажущуюся конкуренцию на рынке микрозаймов, вклад микрофинансистов в обеспечение населения заемными средствами составляет менее 1%: портфель выданных МФО займов по разным оценкам едва достигает 100 млрд руб. против 10,5 трлн руб. портфеля банковских кредитов.

90528

90528 Чтобы определиться с выбором онлайн-кассы, нужно понимать, какие виды представлены сегодня на рынке, и на какие важные параметры, учитывающие особенн...

21255

21255 Продюсер онлайн-курсов - относительная новая профессия, официально пока не признанная, но вызывающая интерес. В рекламе обучающих курсов нам обещают...

14609

14609 9 июля ЦБ РФ на встрече с профучастниками рынка обсуждал дальнейшее регулирование доступа на финансовые рынки для физлиц. Суть изменений, которые пре...

11000

11000 «Открой онлайн-школу за 2 недели!», «Как открыть онлайн-школу с нуля и за один день» — такие заявления мы все не раз встречали в рекламе. Стоить ли и...

Умная подписка

на новые материалы

Умная подписка

на новые материалы