Чего ждать от ОСАГО

С момента возникновения в 2003 году автогражданка уже подорожала в 2,5 раза. Когда дело заходит о тарифах, автомобилисты обвиняют страховые компании в том, что они имеют сверхприбыли, выплачивая при этом людям копейки. В свою очередь, страховщики утверждают, что работают себе в убыток. Что же происходит на самом деле, и стоит ли ожидать каких-либо изменений на этом рынке?

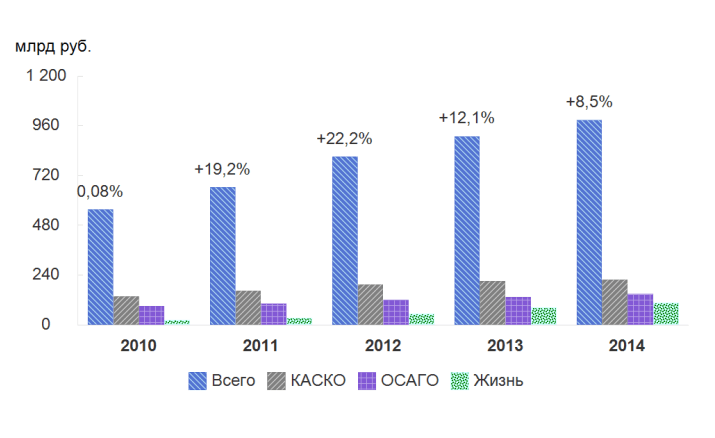

Страховой рынок замедлился

Согласно «Обзору ключевых показателей некредитных финансовых организаций за 2014 год», на фоне низких темпов роста экономики страны (рост ВВП за 2014 г. составил 0,6%) увеличение страхового рынка также замедлилось почти по всем позициям. По сравнению с 2013 годом совокупный объем страховых премий за минувший год вырос на 8,5% (это 987,8 млрд руб.).

Продолжилось снижение темпов роста рынка страхования средств наземного транспорта. Прирост взносов по ОСАГО составил 11,9% в 2014 году (с 11% в 2013 году), достигнув 150,9 млрд руб. Объем выплат страховщиков увеличился на 11,4%, составив по итогам 2014 года 472,3 млрд рублей. Коэффициент выплат за 2014 год по ОСАГО составил 59,8% (увеличение на 2,1 п.п.).

Несмотря на увеличение базовых ставок тарифов в октябре 2014 года, заметного ускорения роста взносов по ОСАГО не произошло. Средняя страховая премия по ОСАГО за год выросла на 0,4 тыс. рублей (до 3,5 тыс. рублей), средняя страховая выплата ― на 6,1 тыс. рублей (до 34,8 тыс. рублей).

Размер начисленной страховой премии

Источник: Обзор ключевых показателей некредитных финансовых организаций за 2014 год

Чистка рядов

В едином государственном реестре на 31.12.2014 зарегистрировано 567 субъектов страхового дела: 404 страховые организации, 12 обществ взаимного страхования и 151 страховой брокер. За 2014 год количество страховых организаций сократилось на 16, страховых брокеров — на 14 компаний. За 2014 год было отозвано 24 лицензии страховых организаций, выданы 8 новых лицензий страховых организаций, а также 2 новые лицензии брокеров.

Как рассказал заместитель генерального директора СПАО «РЕСО-Гарантия» Игорь Иванов, за 2014 год со страхового рынка России ушли 29 компаний, а с начала 2015 года уже 25 (только за последний месяц лицензий лишились 9 компаний).

«Причины ухода разные. Кто-то не справился со взятыми на себя обязательствами, кто-то не смог выполнить более жесткие требования регулятора рынка (по увеличению уставного капитала и пр.), какие-то компании, возможно, и создавались как однодневки для разных финансовых схем. Что касается крупных страховщиков, то их уход с рынка (или из розничного сегмента, как у „Альянса“) был добровольным и вызван исключительно бизнес-причинами, в частности, высокой убыточностью ОСАГО», — комментирует эксперт.

Итоги повышения

По данным «Обзора ключевых показателей», последние 4 года увеличение рентабельности было для игроков рынка одной из наиболее приоритетных задач. В 2014 году страховые компании старались удержать своих клиентов и сократить текущие расходы. В 2013 году приоритетными задачами было увеличение выручки с одного клиента и приумножение количества проданных полисов. Повышение тарифов на ОСАГО должно было решить вопросы с рентабельностью.

Зампредседателя ЦБ РФ Владимир Чистюхин в интервью РБК заявил, что «пока еще рано делать выводы (решило ли проблему повышение тарифов), но уже сейчас страховые компании возвращаются в регионы, уменьшились очереди, растет число сотрудников в офисах страховых организаций. Однако говорить, что проблема полностью решена, еще нельзя».

Генеральный директор, председатель Правления ОСАО «Ингосстрах» Михаил Волков в прямом эфире радиостанции «Эхо Москвы» отметил: «Я считаю, что это повышение спасло саму систему от гибели, так как глубина кризиса, которая была в ОСАГО, достигла критической отметки».

Система обязательного страхования должна отвечать бизнес-интересам страховщиков с одной стороны, а с другой — не вступать в противоречие интересам клиентов. Страховые организации после повышения тарифов теперь не могут сказать, что им невыгодно работать по автогражданке (в том числе и в регионах), потому обязаны усовершенствовать качество обслуживания. Финансовые отчеты некоторых компаний за первый квартал 2015 года дают информацию, что с точки зрения чистой прибыли бизнес-интересы компаний не пострадали.

Выход на новый уровень

Ситуация с приостановкой действия лицензии «Росгосстраха» в мае 2015 года дала надежду на то, что рынок страхования ждут серьезные изменения. Однако эксперты считают, что рынок станет понятным и цивилизованным, только когда заработает по рыночным законам.

Игорь Иванов объясняет это так: «Это, прежде всего, свободное формирование тарифов. Вопреки распространенному, причем ошибочному мнению, это приведет не к повышению затрат большинства страхователей, а к сокращению. Потому что страховщики будут выстраивать тарифы с учетом профессионального андеррайтинга, каждый автовладелец при свободной тарификации платит не „за себя и за того парня“, а фактически только за себя, с учетом конкретного опыта, стажа, времени и места использования автомобиля. С переходом на свободные тарифы появятся и условия для действительно цивилизованной конкуренции между страховщиками».

Руководитель управления методологии обязательных видов «АльфаСтрахование» Денис Макаров говорит, что повышение тарифов и увеличение размера тарифного коридора создадут условия для качественного рывка вперед с точки зрения сервиса.

«Страховщики смогут устанавливать ставку в зависимости от рентабельности вида по каждой территории. Появится конкуренция по цене и качеству — ценовая конкуренция влечет за собой качество предоставления услуги. В целом продолжается магистральное движение в сторону либерализации вида, то, за что наша компания выступала очень давно. Повышение базовой ставки и введение тарифного коридора, разумеется, позитивно для нас. Мы хотим предоставлять клиенту то качество, которое нам и ему кажется правильным. В условиях, которые существовали раннее, это сделать было невозможно — не позволяла „математика“ вида», — отметил эксперт.

Чего ждать автовладельцам

Игорь Иванов настроен оптимистично. «Мы надеемся, что положение на рынке стабилизируется, и он выйдет из самого глубокого кризиса за почти 12 лет ОСАГО в России. К сожалению, мы не можем рассчитывать на существенное сокращение убыточности этого вида страхования. Недавние изменения базовых ставок тарифов и территориальных коэффициентов, расширение тарифного коридора лишь сгладили остроту накопившихся проблем. На убыточность ОСАГО больше всего влияет работа недобросовестных „автоюристов“, которая в некоторых регионах превратилась в настоящий рэкет, а также существенный рост стоимости ремонта автомобилей из-за изменения курса рубля», — отмечает эксперт.

Сразу несколько нововведений ожидали автовладельцев в начале июля.

1 июля в России появились электронные полисы ОСАГО. Сначала возможность их оформить получат клиенты, продлевающие договор в своей страховой компании, а с 1 октября — все остальные автовладельцы.

Также с 1 июля вступили в силу изменения ПДД, которые обязывают водителей оперативно освободить проезжую часть, если в результате ДТП причинен вред только имуществу. В связи с этим, вероятно, увеличится количество обращений к страховщикам ОСАГО в рамках «европротокола», т. е. без вызова ГИБДД.

Специалисты прогнозируют, что вырастет процент «натурального урегулирования» по ОСАГО, когда пострадавший получает возмещение ущерба в виде ремонта, а не деньгами. Пока этот вид возмещения ущерба ограничивает небольшое количество договоров, которое страховщикам удалось заключить со СТОА.

Денис Макаров считает, что рынок продолжит поступательное движение по повышению качества обслуживания автомобилистов.

«Оно наметилось более года назад, и в текущей ситуации, в том числе и благодаря увеличенным тарифам и тарифному коридору, у рынка есть отличная возможность активизировать это направление работы. Что будет на руку и рынку ОСАГО, и пользователям. Мы еще усилили контроль над качеством предоставляемых услуг. ОСАГО не являлось видом страхования, который должен генерировать прибыль. Это всегда был в определенной степени сервисный вид, который, являясь базой во взаимоотношениях с клиентами, позволял наращивать портфель по другим видам страхования, балансировать портфель в целом. Таким же он будет оставаться и в текущем году», — рассказал эксперт.

Повышение тарифов, произведенное регулятором, а также возможность использования тарифного коридора, являются теми изменениями, которых страховщики ждали долгое время. Они соразмерны тем трансформациям, которые произошли в ОСАГО: увеличение лимитов, изменение подхода к урегулированию убытков и многое другое.

«Надеюсь, что изменение тарифа станет стимулирующим фактором для качественного развития этого вида в портфеле страховщиков. Разумеется, в условиях общей стагнации, ОСАГО — в текущем году основной драйвер рынка. Этот сегмент благодаря повышению тарифов вырастет более чем на 40% (примерно до 214 млрд руб.). В таких условиях он вновь становится интересным для страховщиков и здесь, наконец-то, появится конкуренция», — отметил Денис Макаров.

В сухом остатке

Затраты по страховке для пользователей увеличатся. При этом еще не наведен порядок при получении полисов ОСАГО. Речь идет о навязывании страховщиками дополнительных позиций по страхованию (жизни, имущества, якобы нехватка бланков и т. п.).

Страховые компании будут всячески лоббировать свои интересы в разных инстанциях и высоких кабинетах, добиваясь более существенного повышения цен, чтобы максимально выгодно компенсировать затраты на дорогие ремонты. Инфляцию никто не отменял.

Непонятно также, что будет с курсом валют. Если курс доллара относительно курса рубля продолжит расти, то будут множиться конфликты из-за просроченных, заниженных страховых выплат. Таким образом, ДТП станет еще более дорогим «удовольствием» как в моральном, так и в материальном плане.

Остается только надеяться, что это всё временные трудности. Постоянно изменяющаяся ситуация требует от отечественных автомобилистов умения просчитывать возможные риски, терпения и благоразумия.

90419

90419 Чтобы определиться с выбором онлайн-кассы, нужно понимать, какие виды представлены сегодня на рынке, и на какие важные параметры, учитывающие особенн...

21166

21166 Продюсер онлайн-курсов - относительная новая профессия, официально пока не признанная, но вызывающая интерес. В рекламе обучающих курсов нам обещают...

14560

14560 9 июля ЦБ РФ на встрече с профучастниками рынка обсуждал дальнейшее регулирование доступа на финансовые рынки для физлиц. Суть изменений, которые пре...

10923

10923 «Открой онлайн-школу за 2 недели!», «Как открыть онлайн-школу с нуля и за один день» — такие заявления мы все не раз встречали в рекламе. Стоить ли и...

Умная подписка

на новые материалы

Умная подписка

на новые материалы